导读

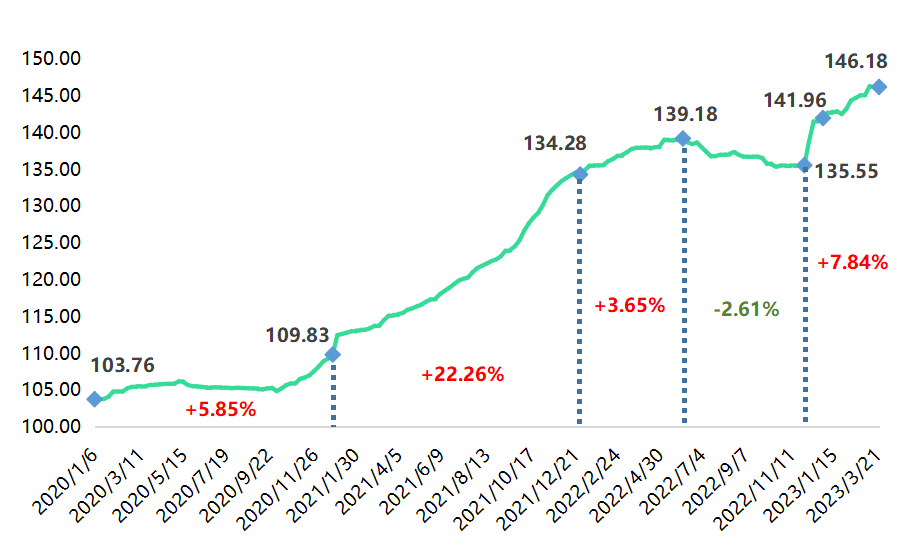

按照历史规律,中药材市场“三年一周期,十年一轮回”,站在2022年三季度的时间节点来看,本轮中药材行情已有到顶之意。但在2022年12月初我国防疫政策调整和2023年一季度中药材市场外部资金持续涌入的情况下,中药材市场行情再次走强。截至2023年一季度末(2023.03.27-04.02),安国中药材价格指数收于146.18点,较2023年初的141.96点上涨2.97%,再次刷新历史高点。

中药材火热的交易氛围下,安国中药材市场景气指数却表现一般,一季度各月景气指数均位于荣枯线下方弱势运行。经分析得知,一方面,由于近期药材价格较高,下游收货意愿偏低,药商也不愿意低价放货,导致各地冷库爆满,经营效益偏低;另一方面,由于中药材市场功能持续弱化,市场内药商订单流失现象明显,部分商户对未来市场预期较低,市场信心不振。

产业类指数中,安国中药材产业发展指数明显回升,三大细分指数环比同比均有不同程度的上涨。安国中药材影响力指数大幅上扬,网络舆情和搜索热度指数双双上升。

对于后市,短期来看,需重点关注具备清热、解表、化痰止咳平喘等药效的品种,部分进口中药原料品种以及易受“倒春寒”影响的品种。长期来看,我国进入人口负增长时代,以老年人为服务对象的康养产业真正进入发展的黄金时期,中药原料产业未来发展可期。

一、2023年一季度安国中药材指数运行解读

(一)安国中药材价格指数再创新高

自2019年上半年开始,中药材原料行情进入上涨通道。2020年,安国中药材价格指数稳步上行,年内收涨5.85%。2021年,安国中药材价格指数涨势加快,全年各期指数走势无跌,年内收涨22.26%。2022年上半年,安国中药材价格指数涨势趋缓,并于2022.06.06-06.12达到阶段内顶峰139.18点,随后逐步进入普涨后的高位盘整期,中药材原料行情在一定程度上得到平抑,指数开始走疲。按照历史规律,中药材市场“三年一周期,十年一轮回”,站在2022年三季度的时间节点来看,本轮中药材行情已有到顶之意。

但在2022年12月初,随着我国防疫政策调整,民众对个人防护需求的提升,抗疫类用药需求短期内出现爆发式增长,部分中药原料随之跟涨,阶段内(2022.12.05-2023.01.02)安国中药材价格指数上涨4.73%。

进入2023年,随着货币政策宽松以及国家刺激经济复苏等影响,在大宗类中药材原料热度逐渐褪去情况下,外部游资和热钱开始瞄准低价位品种和需求量较小品种,再次刺激中药材原料行情快速攀升。截至一季度末(2023.03.27-04.02),安国中药材价格指数收于146.18点,较2023年初141.96点上涨2.97%,较2022年12月初上涨7.84%,再次刷新历史高点。

图一 近三年安国中药材价格指数走势

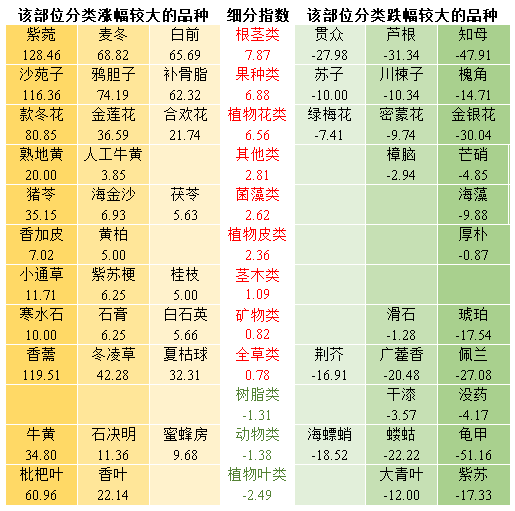

安国中药材按药用部位可以分为动物类、根茎类和果种类等12个子类,2023年一季度9个子类价格指数呈现升势,3个子类价格指数呈现跌势。各子类价格指数及其涨跌代表品走势强弱程度如下:

表1 各细分子类价格指数季度内涨跌及其代表品涨跌情况(单位:%)

其中,根茎类、果种类和植物花类中药材价格指数涨幅较为显著,季度内分别上涨7.87%、6.88%和6.56%;代表品中,紫菀和沙苑子行情翻倍,麦冬、白前、鸦胆子、补骨脂和款冬花等中药材行情涨幅均在50%以上。其他类、菌藻类、植物皮类、茎木类、矿物类和全草类中药材价格指数涨幅趋缓,季度内分别上涨2.81%、2.62%、2.36%、1.09%、0.82%和0.78%;其中值得一提的是,香薷行情也实现翻倍上涨。树脂类、动物类和植物叶类中药材价格指数跌幅可控,季度内分别收跌1.31%、1.38%和2.49%;其中,树脂类中药材无上涨品种。下面将针对涨幅较为显著的根茎类、果种类和植物花类中药材价格指数展开进一步解读。

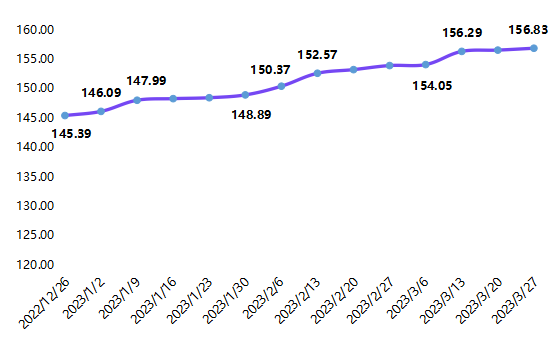

(1)根茎类中药材价格指数波动上行

一季度,根茎类中药材价格指数呈波动上行走势,期间有三个涨势较为明显的阶段,最终指数收于156.83点,较2022年末上涨7.87%。

图二 根茎类中药材价格指数走势

1月第二周(01.02-01.15),根茎类中药材价格指数收于147.99点,较2022年末上涨1.79%,随后微幅波动至2月第一周(01.30-02.05)148.89点;2月第三周(02.13-02.19),指数收于152.57点,较2月第一周上涨2.47%,随后缓慢爬升至3月第二周(03.06-03.12)154.05点;3月第三周(03.13-03.19),指数收于156.29点,环比上涨1.45%;3月末指数最终收于156.83点,月内涨幅7.87%。

根茎类中药材中,紫菀、麦冬和白前价格指数分别以128.46%、68.82%和65.69%的涨幅位居前三,其中紫菀和麦冬受产新量少、货源交易顺畅、市场库存不丰等影响,价格不断上涨;白前受需求拉动,加之持货商惜售心理较强,行情坚挺上行。芦根、贯众和草乌价格指数分别以31.34%、27.98%和15.82%的跌幅位居前三,其中芦根年后货源进入实销,价格较年前疫情期间下调;贯众年后市场关注度较低,货源持续走缓,市价不断走低。

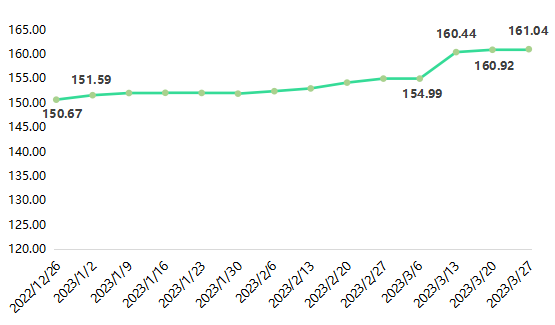

(2)果种类中药材价格指数先稳后升

一季度,果种类中药材价格指数前期缓慢波动上行,3月中旬指数骤然上涨,最终指数收于161.40点,较2022年末上涨6.88%。

图三 果种类中药材价格指数走势

1月到3月上旬,果种类中药材价格指数整体波动较小,3月第二周(03.06-03.12),指数收于154.99点,较2022年末上涨2.87%;3月第三周(03.13-03.19),在补骨脂、青皮等药材涨价拉动下,果种类中药材价格指数上涨至160.44点,环比上涨3.52%;3月末指数最终收于161.40点,月内涨幅6.88%。

果种类中药材中,沙苑子、鸦胆子和补骨脂涨幅较为显著,价格指数季度内分别收涨116.36%、74.19%和62.32%,其中沙苑子和补骨脂随着可供货源量减少,行情不断攀升;鸦胆子由于多年低价,少有新货产出,近期有商家关注,整体喊价高于前期。槐角、川楝子、苏子价格指数季度内跌幅均在10%以上,其中槐角受新货入市冲击,行情表现欠佳;川楝子和苏子实际需求较弱,价格小幅回落。

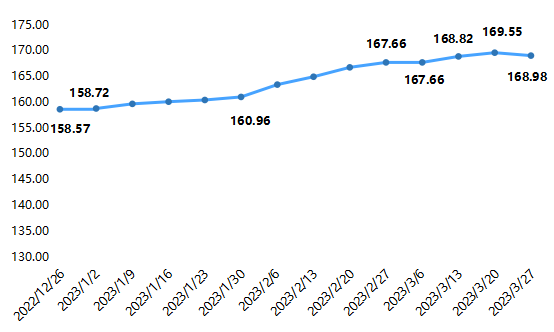

(3)植物花类中药材价格指数冲高回落

一季度,植物花类中药材价格指数冲至高位后,季度末小幅回落,最终指数收于168.98点,较2022年末上涨6.56%。

图四 植物花类中药材价格指数走势

01.02-03.26期间,植物花类中药材价格指数仅有一期走平,其余时间段均呈上行走势,03.20-03.26指数收于169.55点,较2022年末上涨6.92%;3月末指数环比回落0.34%,但较2022年末仍上涨6.56%。

植物花类中药材中,款冬花和金莲花涨幅较为明显,价格指数季度内分别上涨80.85%和36.59%,均受市场可供货源量减少影响,行情明显上扬。金银花价格指数季度内下跌30.04%,春节开市后货源走动不快,行情回落;密蒙花和绿梅花价格指数跌幅均在10%以内。

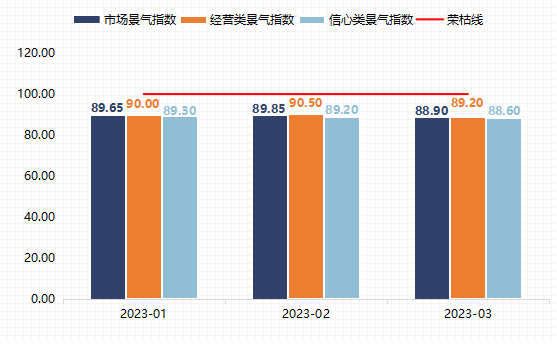

(二)安国中药材市场景气指数走势解读

2023年一季度,安国中药材市场景气指数表现弱势,仍位于不景气区间,各月市场景气指数分别为89.65点、89.85点和88.90点,距离荣枯线仍有一段距离。

图五 安国中药材市场景气指数走势

一季度,安国中药材市场景气指数在89点上下波动,经营类和信心类景气指数也均在89、90点附近运行,与中药材火热的交易氛围形成鲜明的反差。主要原因归结为以下两点:

一是在本轮周期中药材市场持续赚钱效应下,年后场内场外各路资金加速入场,一部分来自于场内药商经营扩大,另一部分则是外部投机资金和新入行药商的增加,购买药材之后囤到冷库当做理财,从而助推中药材价格不断走高。高昂的中药材原料价格,叠加中药材需求淡季的即将到来,下游饮片厂和药厂采购速度出现减缓,以降低原材料短期价格波动所带来的成本压力;对此,市场卖方也准备以挺价策略应对下游需求方的博弈,商户普遍不愿意低价放货,从而导致冷库爆满的状态,商户经营效益也持续偏低,经营类景气指数表现不佳。

二是传统中药材市场功能持续弱化,中药材贸易产地化的特征越来越明显。天地云图中药产业大数据平台创始人、首席分析师贾海彬认为,当代中药材流通市场已经进入了中药材现代贸易流通体系的初级阶段,这一阶段的特征主要体现为信息极度透明、产销快速对接,去中间化。随着国内药企和饮片厂在产地采购药材的比例增加以及大型药企开始建设种植基地,传统药材市场内商户订单流失现象明显,部分受影响的商户对市场预期较为消极,从而信心类景气指数也持续处于低位运行态势。

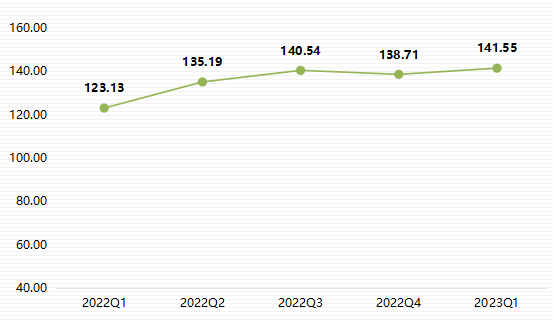

(三)安国中药材产业发展指数回升

一季度,安国中药材产业发展指数为141.55点,环比上升2.84点,同比上升18.42点。

图六 安国中药材产业发展指数走势

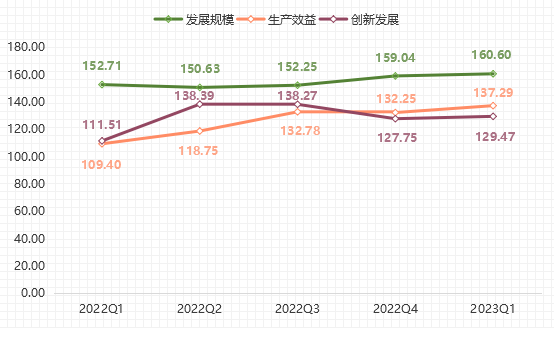

产业发展指数下设发展规模、生产效益和创新发展三大细分指数。一季度,三大细分指数环比同比均有不同程度的上涨。

图七 产业发展指数细分指数走势

发展规模指数为160.60点,环比上升1.56点,同比上升7.89点。细分指标中,从业人员数指数环比微降0.89点至108.68点;资产总额和销售总额分别为177.31点和186.99点,环比涨幅均在2个百分点以上。

生产效益指数为137.29点,环比上升5.04点,同比上升27.89点,在各细分指数中同比涨幅最为显著。细分指标中,企业库存周转率大幅好转,指数为92.39点,环比上升17.34点;利税总额和成本利润率小幅增长,指数分别为180.82点和156.58点;固定资产增长稍显乏力,指数为110.08点,环比下降0.71个百分点。

创新发展指数为129.47点,环比上升1.72点,同比上升17.96点。细分指标中,本科及以上学历人员占比以及中药相关专业毕业生占比略有上升,指数分别为180.82点和103.36点;药企拥有中药相关商标数继续增加,指数为239.58点;本季度企业R&D经费投入以及宣传资金投入环比下降,指数分别为89.24点和113.11点。

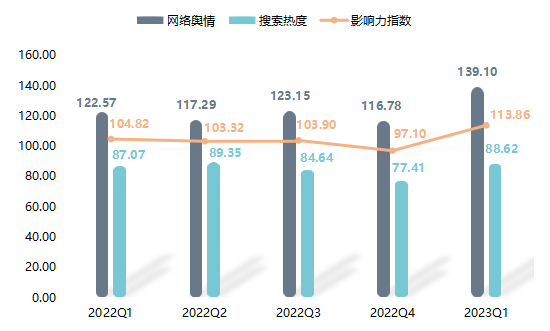

(四)安国中药材影响力指数大幅上扬

2023年一季度,安国中药材影响力指数为113.86点,环比上升16.76点,同比上升9.04点,涨势明显。

图八 安国中药材影响力指数走势

一季度,安国中药材网络舆情和搜索热度指数双双上升,分别为139.10点和88.62点,环比分别上升22.32点和11.21点。2月6日,安国市中药材批发交易市场暨大健康专业市场隆重开市,并在至4月6日期间举办“安国市中药材市场春季采购节”,以进一步助推安国中药材批发交易市场繁荣提升,此举引起各药商和交易商积极响应,市场热度和媒体报道数同步上升。3月末,河北安国市中医药管理局成立,主要职责为拟定全市中医药事业发展规划、政策,制定促进中医药事业发展的具体方案并组织实施;组织开展中医药国际推广应用和传播等,将进一步壮大安国中药材产业影响力。

二、安国中药材指数运行深度解析

(一)指数构成品种整体涨跌分析

2023年一季度,安国中药材价格指数所监测的571个品种中,上涨的品种数有201个,占整体的35%,比2022年四季度增加39个;有106个品种下跌,占比19%,比2022年四季度减少44个;264个品种价格指数无明显涨跌,占比46%,与2022年四季度基本一致。

价格指数涨幅前十品种中,香薷、沙苑子、鸦胆子、白前等药材年需求量较少,加上社会储备量持续处于较低水平,在短期内需求量快速增长的情况下,行情迎来大幅上涨。款冬花和麦冬两味中药材因2021-2022年持续性气候异常影响,产能有明显缩减,在近期需求量不断增长下,货源表现紧张而迎来行情上扬。

表2 2023年一季度安国中药材涨跌幅前十品种

价格指数跌幅前十品种中,芦根、金银花、贯众等药材,经历了3年的防疫用药需求,在持续高涨行情刺激下,各产区出现生产扩张,目前全国防疫形势已经发生根本变化,因此防疫相关类中药材行情不断下调。广藿香,生产周期短,且种植易恢复,因产能快速激增,行情迎来明显回调。佩兰,前期受需求拉动,市场表现良好,近期需求表现疲软,多商积极销售,行情回调。

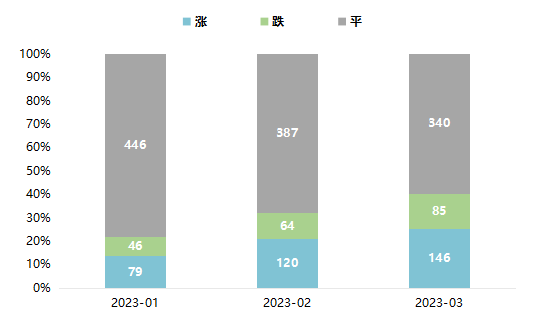

(二)各月度监测中药材品种涨跌分析

分月度横向来看,2023年一季度安国中药材价格指数的571个构成品种每月的整体涨跌情况如下:

图九 2023年1-3月构成品种涨跌分析

1-3月,价格指数上涨和下跌的品种数均呈不断扩大的态势;各月上涨的品种数分别为79个、120个和146个,占整体的比重分别为14%、21%和26%;下跌的品种数依次为46个、64个和85个,占整体的比重分别为8%、11%和15%;一季度中药材市场交易活跃度呈不断上升态势。

1月,在经历了疫情浪潮的冲击之后,民众的恐慌心态开始趋于平静,叠加春节假期休市期间中药材流通停滞,中药材原料需求应声回落;月内上涨品种主要为抗疫相关品种因需求而补涨以及在2022年减产后因需求旺盛导致库存减少的品种;月内下跌品种主要由部分抗疫相关品种和产新量大行情下跌的品种构成。

2月,中药材市场外部资金持续涌入,市场交易渐趋活跃;涨价品种主要集中于前期高价品种;跌价品种主要有两类:一是部分依然处于下跌态势的抗疫品种,二是产新量大导致行情下跌的品种。

3月,持续性降温、降雪、冰雹等极端天气频现,中药材市场人气快速凝聚,关注度持续高涨,市场表现依旧火热;涨价品种主要集中于低价品种,行情迎来大幅反弹;跌价品种主要为部分防疫类品种和生产周期较短的品种。

(三)莲花清瘟胶囊原料价格回落

日前,石家庄以岭药业股份有限公司(以岭药业)发布2022年报及2023年第一季财报。报告期内,以岭药业营收125.33亿元,同比增长23.88%;归母净利润23.62亿元,同比增长75.75%;归母扣非净利润23.23亿元,同比增长83.68%。财报显示,2023年一季度及2022年度,连花清瘟的收入均排名第一,以“连花清瘟”为主的呼吸系统类产品2022年实现年收入68.7亿元,独占公司近55%份额,相比2021年暴涨近70%。

现阶段来看,2023年疫情第二阶段高峰并未出现,莲花清瘟胶囊2023年销量尚不明确,该产品原料行情波动势必会引起药商的持续关注,下面将对比2023年一季度和二季度莲花清瘟胶囊核心原料的价格指数走势情况。

莲花清瘟胶囊的核心成分有连翘、金银花、炙麻黄、苦杏仁、石膏、板蓝根、棉麻贯众、鱼腥草、广藿香、红景天、薄荷脑以及甘草等。2022年,除苦杏仁价格指数微跌5.66%以外,其余药材价格指数均有明显的涨幅,连翘和石膏更是实现了翻倍走势。

表3 2022年相关原材料价格指数涨跌

进入2023年,随着热度逐渐褪去,疫情第二波高峰未至,莲花清瘟原料行情出现理性回落。除甘草、红景天以及石膏等行情仍较为坚挺以外,板蓝根、苦杏仁、连翘、广藿香、鱼腥草和金银花等价格开始下跌,价格指数季度内分别下跌13.02%、2.34%、4.79%、20.48%、4.39%和30.04%。

表4 2023年一季度相关原料价格指数涨跌

5月5日,世界卫生组织正式宣布,新冠疫情不再构成“国际关注的突发公共卫生事件”。经过五一劳动节假期,国内疫情略有抬头的迹象,阳性病人比例在发热门诊中虽有上升趋势,但发热门诊总人数未出现显著上升,提示现在阳性病人数上升和国家公布的数据一致,未形成规模性的传播。如果疫情彻底消散,莲花清瘟胶囊销售额理性回落,原料需求势必将下降,而原料产量又由于前期高涨行情大幅增多,那么未来原料行情大概率还存在一定的下跌空间。

三、部分中药材行业两会提案

全国政协委员、民进省委主委、省卫健委主任孙发:支持中医药资源优势省份打造全国道地药材生产供应保障基地、全国优质中药材原料供应基地与中药民族药精深加工基地。深化“中医药+”跨界融合、协同联动,形成独具地方特色的中医药产业融合发展新局面,打造全国中医药健康服务高地和国际中医药康养旅居目的地。

住湘全国政协委员、民革湖南省委会副主委、湖南省药品监督管理局局长黄东红:“既要保护并传承好道地药材传统品牌,又要鼓励创新构建区域公用品牌,实行分类管理,是破局关键。”她在提案中建议,在大健康产业指引下,中药材原料和加工产品有必要按加工业态进行分类。比如,用于饮片与成药的中药材,要按药品相关法规管监管饮片和中成药所需中药材的标准、种植(GAP)、销售和使用;用于天然药物的药材,可基于有效成分(组分)制定中药材的质量标准、育种目标、种植规范,还可通过“生物制造”创新原料新来源;用于中药材衍生产品的药材,原则上可根据业态的行业要求制定中药材的质量标准、育种目标、种植规范。

全国人大代表、江西中医药大学党委书记徐兰宾:应加强中医药标准化工作,整合中医药标准相关管理部门力量,建立健全贯穿中药材种植、中药加工制造、中医药服务全周期、全链条的中医药标准、规范体系,特别是抢占中国传统医药国际标准的主导权。

中国工程院院士、天津中医药大学名誉校长张伯礼:一、实施道地药材地方政府专卖制度,由各地省政府负责本区域道地药材专卖(专卖不垄断,引导市场良性发展)。在国家相关委局支持下,共同确定本省区道地药材品种、质量及等级标准。地方政府协调好有关部门,集中开展优良种质培育,从良种繁育、栽培、采收、产地加工、仓储、物流、到销售开展全产业链监管;地方政府发布道地药材质量及分级标准,颁发相应标识,打造区域品牌,扶植地方中药材产业。二、推广中药材“三无一全”标准(无硫磺加工、无黄曲霉素、无公害、全过程可追溯),逐步推进优质药材全过程可追溯,开展省级中药材追溯平台建设,促进中药材生产的全过程规范化管理,实现“来源可查、去向可追、责任可究”。三、提倡中药材优质优价,优质优先。做好与医保等部门的协调工作,鼓励优先使用优质药材。遵循市场机制,按照中药材质量分级,允许优质优价,提高优质药材市场竞争力和积极性。

四、中药材行业后市展望

短期来看,每年1-4月均属于呼吸系统疾病高发期,因此具有解表、清热、芳香化湿、理气、化痰止咳平喘、补虚等药效的中药材需求仍会表现增长;其次,受到国际环境动荡影响,进口中药原料原产地出现不同程度上涨情况,导致部分品种因商家加大储备量,短期内行情有望上扬;最后,随着“倒春寒”情况持续以及本轮沙尘暴天气影响,需密切留意易受影响的产新品种。

长期来看,最新数据显示,2022年我国常住人口自然增长率为负千分之0.6,我国人口的负增长时代已经来临。同时,也进入到了老年人口高速增长时期,2022年,我国60岁及以上人口28004万人,占全国人口的19.8%,较2021年增加0.9个百分点,其中65岁及以上人口20978万人,占全国人口的14.9%,较2021年增加0.7个百分点。随着老年人口的增长,以老年人为服务对象的康养产业真正进入发展的黄金时期。中医药作为我国独特的卫生资源、潜力巨大的经济资源、具有原创优势的科技资源、优秀的文化资源和重要的生态资源,凭借其在治疗慢病领域的独特优势,在经济社会发展中发挥着愈加重要的作用,中药原料产业也必将是整体向上的发展态势。