一、指数走势解读

1.工程橡胶产业景气指数表现良好

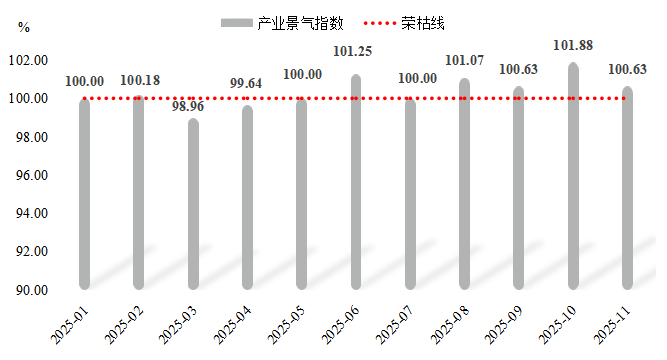

11月,衡水工程橡胶产业景气指数表现良好,收于100.63点,高出荣枯线0.63点,位于景气区间。具体运行情况如下图所示:

衡水工程橡胶产业景气指数走势

11月,衡水工程橡胶企业经营类景气指数走势分化。其中,库存量景气指数和新客户景气指数表现较好,本期分别收于100.00点、101.67点,处于景气区间。订单量景气指数和资金周转速度景气指数有所下降,本期分别收于96.67点和98.33点,位于荣枯线下方运行,表明企业在订单获取方面和资金周转方面存在一定压力。资金回款景气指数本期保持在98.33点,处于不景气区间,企业在资金回款方面仍较为困难。

11月衡水工程橡胶企业信心类景气指数表现良好。下月订单预估量、行业发展前景和产品销售信心景气指数本期分别收于101.67点、103.33点和105.00点,均位于景气区间运行。

衡水工程橡胶企业经营类和信心类景气指数运行情况

注:景气指数以100点为基准,高于100点,表示景气程度高于上月,低于100点则景气程度低于上月

2.工程橡胶产品价格指数稳中略降

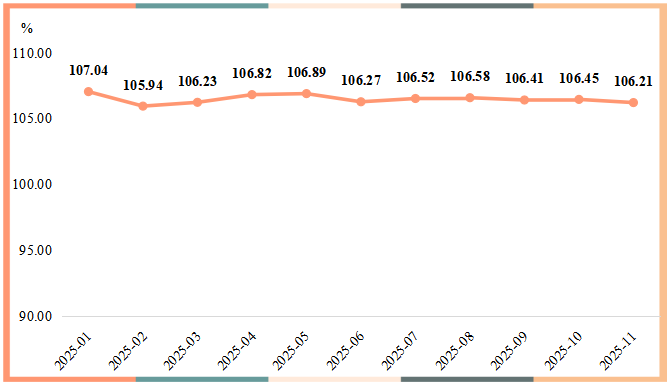

据“衡水·中国工程橡胶指数”信息系统监测,2025年11月,衡水工程橡胶指数略有下行,指数收于106.21点,环比微降0.24点。具体运行情况如下图所示:

衡水工程橡胶产品价格指数走势

11月,工程橡胶各细分产品价格指数呈“一升三降”运行态势。其中,仅其他类产品价格指数略有上涨,本期收于111.61点,环比微涨0.04点。支座类、止水材料类和伸缩缝类产品价格指数均小幅下滑,指数分别收于107.13点、106.21点和100.10点,环比分别下滑0.33点、0.05点和0.05点。

衡水工程橡胶细分产品价格指数走势

二、行情分析

上游原材料市场分析

供应端来看,国外产区方面,据QinRex消息,泰国南部持续受雨水扰动,尤其是11月中下旬合艾等地淹水情况突出,阻碍割胶作业,同时造成物流运输不畅,导致泰国橡胶产量损失约9万吨,推动原料价格维持在高位水平。国内产区方面,11月云南橡胶产区逐步进入停割期,至月末已实现全面停割;海南产区产季也临近尾声,预计将于12月中下旬开始陆续停割,国内供应收缩的态势对天然橡胶行情形成了阶段性支撑。

需求端来看,11月市场需求较为疲软。一方面,受欧盟反倾销等外部政策因素制约,轮胎生产企业新增订单规模环比收缩,出口订单量下滑较为明显;另一方面,国内市场雪地胎需求旺季于10月提前释放,进入11月后新增订单增幅受限,下游市场对天然橡胶原料的采购意愿及实际需求量同步减弱,对行情的支撑力度减少。

据生意社数据显示,截至12月16日,我国天然橡胶市场现货胶行情在14908元/吨左右,较11月初下降0.33%。

下游公路、铁路投资建设情况

据中国工程机械协会发布数据显示,11月份全国工程机械平均开工率为46.95%,环比上涨1.39%,工作量环比增幅为10.03%,反映出各地重点道路、桥梁等大型项目仍在加速推进,成为拉动工程橡胶需求的重要引擎。从区域来看,安徽、浙江、海南、江西、北京等地综合开工率排名位居前五;此外,全国共有19个省份开工率超过50%,21个省份工作量环比增长。

据中国国家铁路集团有限公司(国铁集团)数据显示,2025年1-11月,铁路投资高速推进,全国铁路完成固定资产投资7538亿元,同比增长5.9%,其中11月完成823亿元,同比增长7.44%,延续了全年投资增长的稳健节奏。国铁集团方面称,进入11月份以来,盘州至兴义高铁开通运营,有力推动沿线旅游资源开发,促进区域经济社会高质量发展;西安至延安高铁、广州至湛江高铁、杭州至衢州高铁取得阶段性成效。下一步,国铁集团将高质量完成全年铁路建设投资任务,实现铁路“十四五”规划圆满收官。

三、行情展望

原料端来看,尽管国内橡胶主产区割胶作业已步入收尾阶段,但东南亚核心产区仍处于割胶旺季,进入12月后,天气因素对东南亚割胶作业的扰动影响逐步减弱,天然橡胶产量存在回升预期;与此同时,欧盟EUDR法案实施时间再度延期,预计我国12月天然橡胶进口量将维持高位水平,市场供应宽松格局或将对天然橡胶价格形成一定下行压力。

下游市场来看,随着气温逐渐降低,我国北方地区桥梁工程、铁路建设工程已基本全面停工;南方地区虽未完全停工,但气温持续走低导致工程施工效率下降、项目推进节奏逐步放缓,对工程橡胶产品市场需求或将逐步减少。

综合来看,在原材料成本支撑减弱与下游需求减少的双重作用下,衡水工程橡胶产品价格指数或将偏弱运行。