一、指数解读

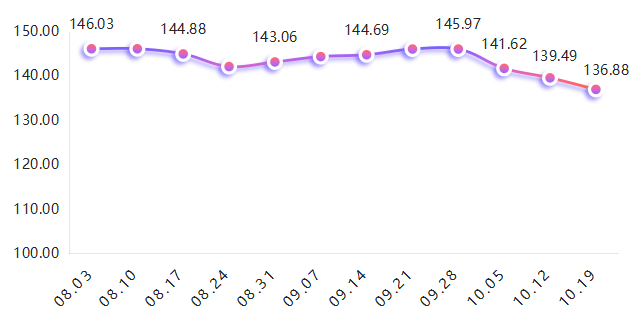

2025年10月第三周(10.13-10.19),正值天麻产新旺季,市场供应量持续放大,彝良天麻产品价格指数延续跌势并加速下探。指数收报于136.88点,较10月初(141.62点)下跌3.35%,周环比跌幅为1.87%,市场“以量换价”特征凸显,整体行情承压运行。

彝良天麻产品价格指数走势

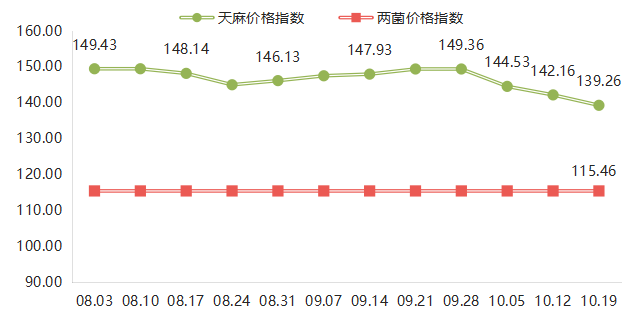

分类指数看,天麻价格指数自10月以来持续走低,至第三周降至139.26点,较第二周下跌2.04%,是拉动总指数下行的因素。两菌价格指数持续稳定在115.46点,表明天麻种植上游的菌种供应充足,市场成熟稳定。

天麻、两菌价格指数走势

鲜天麻价格指数跌至136.10点,周环比跌幅为3.74%,创下产新季以来的新低。从鲜天麻各品级来看,整体呈现跌多稳少格局,尤其中低端品级压力尤为突出。其中,三级天麻和四级天麻价格指数领跌,环比分别下跌8.33%和5.72%,反映出产新季大量上市的货源主要集中于此,市场消化压力较大。同时,一级、二级天麻价格也出现松动,指数分别环比下跌3.53%、3.70%,显示出市场整体呈现供过于求的局面。

鲜天麻细分产品价格指数及其涨跌幅

干天麻受加工成本支撑,持货商挺价意愿较强,价格指数维持在143.12点。

二、行情分析

1、供应端:产新高峰供应充裕,天气因素影响有限

10月中旬,云南昭通、贵州毕节、湖北恩施等天麻主产区已全面进入采挖旺季,大量新货集中上市,市场供应充足,成为导致价格承压的首要原因。据一亩田等产地信息平台反馈,近期产区天气晴好,利于采挖和晾晒,进一步保障了新货的稳定产出。前两年高价行情刺激了部分产区扩大种植面积,但部分非优势产区因技术及管理问题,单产和品质并不理想,优质天麻的增产幅度相对有限。当前天麻市场呈现“整体过剩,优质优价”的结构性特征,麻农为抢占市场先机、回笼资金,出货积极性普遍较高,导致鲜货市场议价空间被持续压缩。

2、需求端:需求复苏不及预期,多方持币观望

与供应端的“量增价跌”相反,下游需求复苏力度明显不足,市场观望情绪浓厚。

中成药企及饮片厂,现阶段虽已进入秋冬生产备货期,但多数企业在经历了前两年的药材价格大幅波动后,采购策略愈发谨慎。普遍采取“小批量、多批次、以销定采”的模式,以规避库存和价格下跌风险。此外,部分地区推行的中成药集采政策也促使药企严格控制原料成本,压价意愿强烈,尚未出现大规模补库行为。

保健品及食品领域,天麻在保健品、功能性食品领域的应用虽在持续拓展,但在当前宏观经济环境下,终端消费恢复相对缓慢,经销商进货积极性不高,未能对上游形成强有力的需求拉动。

药材市场与零售端,据安国中药材指数监测系统,10月以来中药材市场整体延续弱势调整态势,10月第三周中药材价格指数环比下跌0.08%,其细分指数天麻价格指数环比下跌0.52%,中药材市场人气整体不足,多数商家持币观望,等待价格进一步探底,同步限制了天麻价格的反弹空间。

三、行情预测

天麻产新季将持续推进,市场供应压力短期内难以缓解,预计鲜天麻价格仍有进一步下探的空间,尤其是品质一般的中低端货源。随着价格持续走低,部分存储成本较低的加工户和冷库商可能会开始逢低吸纳,届时价格跌幅或将趋缓,逐渐寻找到阶段性底部。干天麻方面,在高成本和低需求的双重挤压下,预计将继续维持稳定或小幅松动。