一、指数运行表现

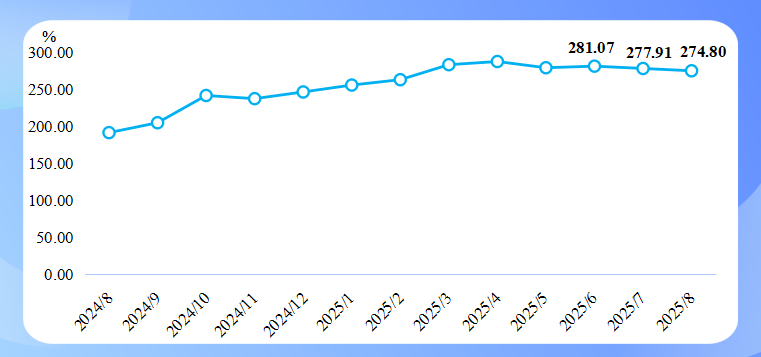

浙江舟山国际农产品贸易中心有限公司数据显示:从月价格指数表现来看,2025年8月,中国远洋鱿鱼月价格指数小幅走低,指数收于274.80点,环比小幅下降1.12%。从周价格指数表现来看,鱿鱼价格指数波动下行,截至第四周收于271.76点,较7月最后一周略降0.13%。

二、鱿鱼月价格指数走势分析

受鱿鱼资源周期性变化及市场供需态势调整的双重驱动,本期鱿鱼指数延续下行走势。

中国远洋鱿鱼价格指数走势(月)

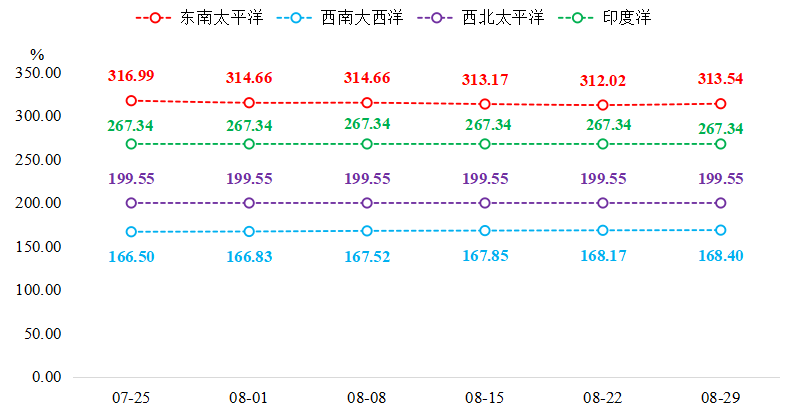

2025年8月,四大海域鱿鱼月价格指数表现为“三降一涨”。

东南太平洋海域鱿鱼价格指数下滑,收于305.36点,环比跌幅为1.66%。基于“巨型鱿鱼行动III”调研显示的种群资源良好、平均重量增加的结果,秘鲁生产部(PRODUCE)发布决议,将于8月25日重启巨型鱿鱼捕捞作业,并将2025年年度捕捞配额从42.1万吨上调至50.4万吨,这一举措释放了东南太平洋海域鱿鱼供给增加的积极信号。此外,我国近期在该海域的线外远洋捕捞表现良好,多艘远洋渔船已转移至线外30海里作业。秘鲁上调捕捞配额叠加我国线外捕捞情况向好,鱿鱼供给持续增加,推动8月东南太平洋海域鱿鱼价格指数小幅走低。

西南大西洋海域鱿鱼价格持续见涨,指数收于206.96点,环比涨幅为1.76%。8月,阿根廷专属经济区(Illex Squid)捕捞已结束,福克兰群岛(Loligo Squid)鱿鱼虽仍捕捞,但受资源短缺、频繁停捕及随时可能封海等因素影响,供给严重不足。此外,我国在西南大西洋公海已进行自主休渔。综合来看,8月西南大西洋鱿鱼市场供给端多重收缩,推动该海域鱿鱼价格指数持续上涨。

西北太平洋海域鱿鱼价格指数表现下行,指数收于213.23点,环比下跌2.94%。西北太平洋海域鱿鱼7月的良好捕捞局面在8月得以延续,作业船持续开展捕捞,延迟返航的船只也陆续归港,二者共同促使渔获集中入市,推动市场供给大幅增加,带动8月该海域鱿鱼价格指数下行。

印度洋海域鱿鱼价格指数有所走低,收于246.38点,环比下跌2.02%。印度洋海域鱿鱼资源在全球产量中占比相对较小,且内销市场对其消费习惯尚未完全培育,交易市场冷清,内地价格波动易受其他鱿鱼市场动态的影响。因周边海域鱿鱼价格普遍下跌,8月印度洋海域鱿鱼价格指数持续下行。

各海域远洋鱿鱼月价格指数变动

三、鱿鱼周价格指数走势分析

2025年8月,中国远洋鱿鱼周价格指数波动下行。具体来看,指数在8月首周(08.08)止跌回升,从第二周起持续下滑调整,末周迎来回暖,截至第四周收于271.76点,较7月最后一周略降0.13%。

中国远洋鱿鱼价格指数走势(周)

细分来看,东南太平洋鱿鱼周价格指数首周保持稳定,第二周起连续下行,末周实现回升。西南太平洋鱿鱼周价格指数延续上涨趋势。西北太平洋以及印度洋鱿鱼周价格指数则在本月保持稳定运行态势。

各海域远洋鱿鱼周价格指数走势

四、行情展望

(一)产业资讯汇总

(1)秘鲁官方公布一系列出海捕捞作业规定

1.手工捕捞渔船作业要求。手工捕捞渔船启动捕捞作业前,须办理出港许可(zarpe)。

2.捕捞相关记录与培训要求。强制性要求通过数字应用程序生成《卸货记录单》,记录单需包含捕捞区域、捕捞数量、目的地、运输车辆等信息;开展捕捞相关培训讲座。

3.冷藏车辆管理要求。制定用于运输水生物资源的冷藏车辆登记指南。

4.加工厂接收大鱿鱼(pota)要求。加工厂在收到大鱿鱼后的48小时内,须完成两项工作。首先,向DGFS-PA(渔业和水产养殖总局)报告已接收大鱿鱼资源;其次,核查提交的“卸货记录单”与DGFS-PA批准的卸货登记应用程序中生成的信息是否一致。

上述要求覆盖鱿鱼捕捞、运输以及加工全流程,有效规范各环节操作,促进秘鲁鱿鱼资源管理进一步向规范化、精细化发展。

(2)阿根廷鱿鱼出口量与创汇双创新高,中国成最大市场

根据阿根廷官方统计,阿根廷鱿鱼出口量和创汇款均创下新高,成为当之无愧的领导产品。出口总量达167,145吨,需求量年增23.6%,创汇额年增10%,达到每吨2,796美元。中国是其主要目的地市场,占出口总额的65%,需求量较去年增加了160%。

(二)指数走势预测

西南大西洋、北印度洋等公海自主休渔持续,秘鲁虽上调配额但实际捕捞增量有限,叠加8月库存消化至尾声,市场供给收缩态势显著。在供给偏紧且需求稳定的格局下,鱿鱼价格上行支撑强劲,预计2025年9月远洋鱿鱼价格指数或将呈现“稳中偏强,小幅走高”的格局。