一、指数解读

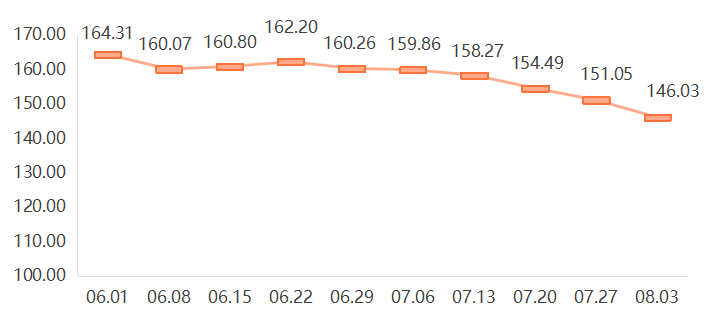

2025年7月,彝良天麻产品价格指数延续6月第4周的回落态势,且从“小幅波动”转向“持续下行”,至7月第5周收报146.03点,较6月底(160.26点)下跌8.88%,其中7月第3周环比跌幅最大(2.40%),整体反映出中药材传统淡季下,天麻市场供需矛盾进一步显现,价格承压明显。

彝良天麻产品价格指数走势

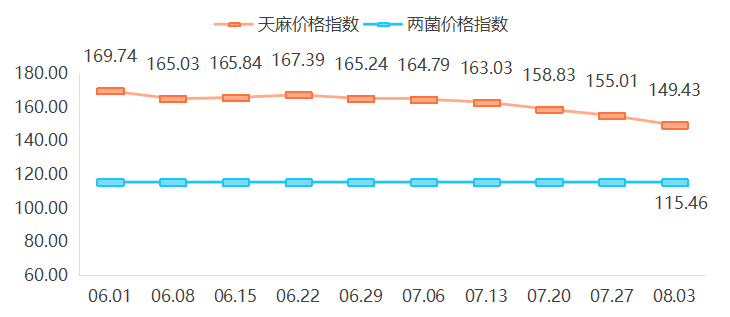

受鲜天麻价格持续下跌影响,天麻价格指数从6月底的165.24点持续跌至7月底的149.43点,跌幅为9.58%,周环比跌幅整体随鲜天麻行情调整逐步扩大,至7月最后一周达到3.60%。两菌价格指数延续稳定态势,整体维持在115.46点,反映萌发菌、蜜环菌供应充足,市场供需平衡,未出现菌种短缺或价格波动风险,为天麻种植端提供稳定支撑。

天麻、两菌价格指数走势

鲜天麻价格指数加速下跌,从6月底的183.33点跌至7月底的154.60点,当月跌幅达到15.67%,且周环比跌幅从0.44%(7月第1周)扩大至6.15%(7月第5周),反映市场需求疲软,货源流通速度放缓。其中,仅特级天麻价格指数表现稳定,其余等级均出现不同程度回落,且下跌时间节点与幅度存在差异;中低端天麻下跌时间早、跌幅大,其中三级天麻、小麻、统货天麻价格指数全月跌幅分别为21.05%、20.00%、19.99%,主要由于该类等级货源供应充足,且淡季下商家采购意愿弱,价格承压最明显;一级、二级、四级天麻价格指数跌幅分别为10.00%、17.65%、15.99%。

干天麻受前期高库存拖累,加工端仍处于“去库存”阶段,销售压力未缓解,企业以“稳价走货”为主,价格指数始终维持143.12点,缺乏上涨动力。

二、行情分析

(1)

市场供稳需弱,商户库存拖累

上游供应端:

鲜天麻:6月鲜天麻逐步进入加工消化期,但7月仍有少量尾期鲜货上市,叠加前期未消化的鲜货库存,市场供应总量仍充足;同时,鲜天麻保鲜成本较高,麻农为“去库存、降成本”倾向于降价走货,进一步拉低价格。

干天麻:前期库存高位运行,7月加工端仍以“去库存”为主,为避免新增库存,鲜天麻加工成干品的意愿不强,因此干天麻供应稳定但销售压力未减,价格维持不变。

下游需求端:

中成药企业:对天麻的“刚性采购”需求虽存在,但7月为中成药生产淡季,企业采购量较旺季减少,且多以“小批量、按需采购”为主,难以支撑价格。

药食同源领域:天麻粉、天麻片等消费品需求较稳定,但淡季下终端动销放缓,经销商进货意愿弱,对市场需求的拉动作用有限。

零售端:药市人流量减少,零售采购量下降,商家观望情绪浓厚,进一步加剧鲜天麻流通压力。

(2)

药市淡季效应,整体氛围偏冷

7月是全国中药材市场的传统淡季,整体市场活跃度较6月进一步降低,主要表现为:安国、亳州等主流药市中药材价格指数持续下行,其中7月安国中药材价格指数从6月末的132.01点跌至7月底的131.28点,全月跌幅0.55%,多数大宗药材如黄芪、当归价格承压,天麻作为大宗品种价格上涨同样受限。同时药市交易氛围偏冷,人流量减少以上,且主动寻货、议价的积极性低,市场缺乏支撑,天麻价格易跌难涨。

三、行情预测

8月中旬后,一方面,中药材市场逐步进入“旺季预热期”,中成药企业、药食同源加工企业将逐步恢复采购,天麻需求有望提升,但对整体市场的提振作用有限。同时,新一季鲜天麻即将进入采挖,市场焦点转向鲜天麻,新产季天麻的产量、品质以及届时的市场需求,将共同决定下一阶段的行情走向。随着干天麻库存进一步消化,整体价格或出现小幅回升。另一方面,天麻药食同源价值持续被挖掘,部分新品牌、新产品如天麻保健品、预制菜上市,或带动终端需求增长。整体来看,尽管天麻行情短期承压,但天麻作为“药食同源”的重要品种,其在医疗保健领域的刚性需求依然存在。