摘 要

2025年上半年,黄岩·中国模具指数整体呈现“价格波动上行、景气稳定向好”的发展态势。注塑模具价格指数在多重因素影响下波动上行,6月收于107.89点,较2024年12月小幅上涨0.80%。产业景气指数除2月受春节影响短暂回落外,其余月份均位于荣枯线上方,显示行业整体运行稳定。

从市场行情来看,家电模具受益于绿色智能升级和政策红利,价格指数波动上行,推动行业向高精密、智能化方向发展;原材料方面,塑料模具钢价格指数先降后升,成本压力促使企业加速材料创新与工艺优化,促进产业高端化转型。

展望未来,行业有望延续稳中向好趋势,家电与汽车升级、新基建投资及高附加值技术突破将成为主要增长动力,但在技术升级、成本控制和国际环境方面仍需警惕潜在风险。

一、指数表现

(一)注塑模具价格指数波动上行

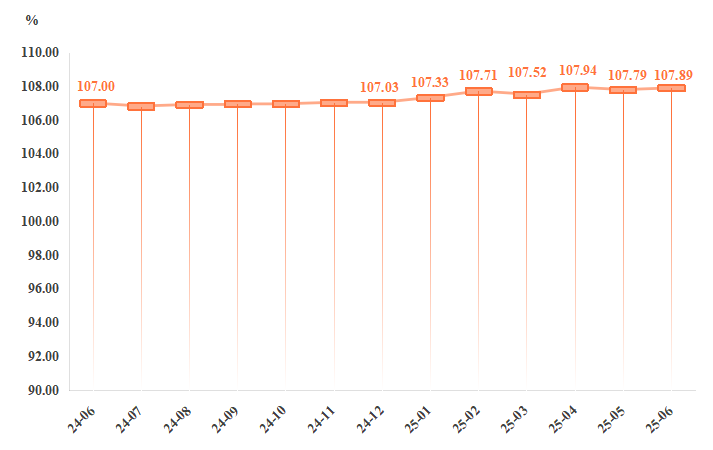

据“黄岩·中国模具指数”信息系统监测,2025年上半年,注塑模具价格指数波动上行,6月指数收于107.89点,整体较2024年12月小幅上涨0.80%。

注塑模具价格指数走势

具体来看,1-2月模具产业链下游企业节前备货需求增长叠加外需阶段性回升,推动模具价格指数持续上行,2月指数收于107.71点;3-4月,模具价格指数先降后升,4月收于107.94点,为上半年最高值;5月受成本端模具钢价格波动影响,指数略微回调至107.79点,6月再次回升,收于107.89点。

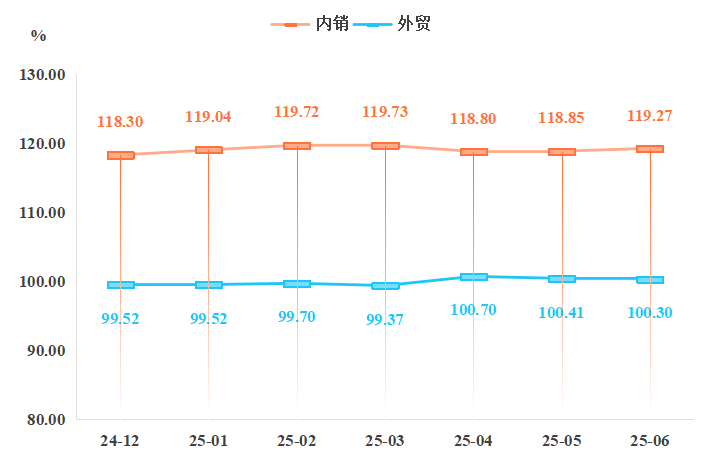

2025年上半年,注塑模具价格指数整体呈现波动上行态势,但内销与外销市场走势分化明显。内销模具价格指数一季度稳步攀升,3月达到上半年高点119.73点;4月虽小幅回调至118.80点,但5-6月重回上升通道,6月收于119.27点,较2024年12月微涨0.82%。相比之下,外销模具价格指数一季度呈现“平-涨-跌”走势,3月一度下探至上半年最低点99.37点;4月逆势反弹至100.70点,实现止跌回升;5-6月再度小幅回落,6月收于100.30点,环比下降0.11%,但较2024年12月仍上涨0.78%。

注塑模具细分市场价格指数走势

分析来看,上半年内销市场表现强劲,展现出较强的韧性与活力,主要驱动力来自国家新一轮“以旧换新”等消费刺激政策的落地实施,有效激发了汽车、家电等下游行业的更新换代需求,带动相关企业订单增长,从而推动内销模具价格指数稳中有升。尽管二季度因集中补货效应消退而出现短暂回调,但整体需求基础稳固,支撑价格指数维持高位。

外贸市场则面临较大压力,整体表现弱于内销。全球经济增速放缓、贸易摩擦频发及地缘政治不确定性等因素持续影响外需,导致外销订单增长乏力。4月外贸模具价格指数受到美国加征关税影响短暂回升,然而这一现象属于短期非市场性驱动,难以持续,5-6月指数再度回落,反映出外需市场的相对疲软和复苏动能不足。

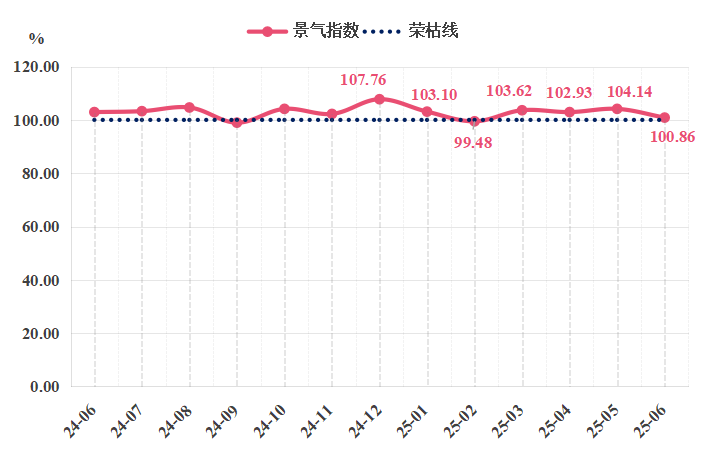

2025年上半年,黄岩·中国模具产业景气指数除2月受春节假期影响短暂跌破荣枯线外,其余月份均在100点以上运行,表明行业整体景气度保持稳定向好趋势。具体来看,1-3月企业受到春节假期影响对生产计划进行调整,导致景气指数先降后升,3月景气指数为103.62点。4月景气指数小幅回调,5月再次上行至104.14点,为上半年最高值,6月回落至100.86点,略高于荣枯线。

模具产业景气指数走势

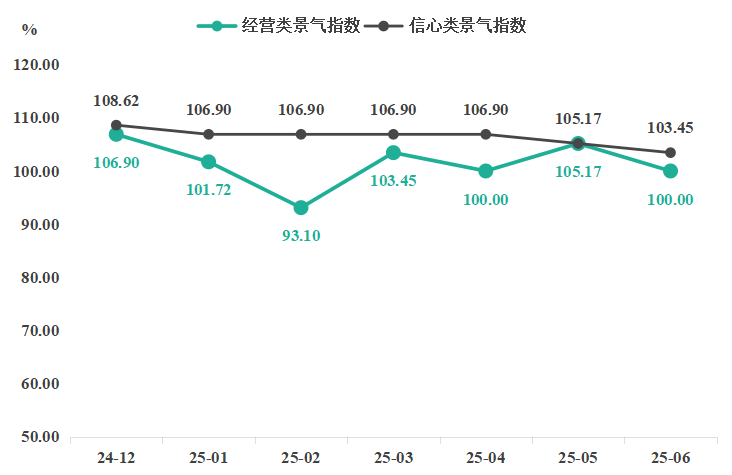

细分指标来看,上半年经营类景气指数与信心类景气指数呈现出不同走势。经营类景气指数1-2月受到春节期间生产周期缩短、下游制造业去库存周期延续以及原材料成本波动等因素影响,指数由上年末的106.90点逐步回落至93.10点;3月随着地方稳增长政策落地以及阶段性需求的集中释放,指数回升至103.45点;4-5月经营类景气指数先降后升,5月收至105.17点;6月受出口环境变化及企业补库谨慎情绪的影响,指数回落至100.00点。信心类景气指数上半年呈现温和下降态势,1月指数回落至106.90点,随后稳定运行至4月;5-6月再次温和下行,6月指数为103.45点。综合来看,2025年上半年黄岩模具行业经营景气在内外因素交织下实现了温和修复,但信心层面的恢复相对滞后,体现出相关企业对长期前景的审慎评估。

景气指数细分指标走势

二、行情分析

黄岩作为中国“模具之乡”,是全国规模最大、集聚度最高的模具产业集群之一,其产业发展与下游需求(尤其是家电、汽车、电子等领域)及上游原材料供应紧密相关。

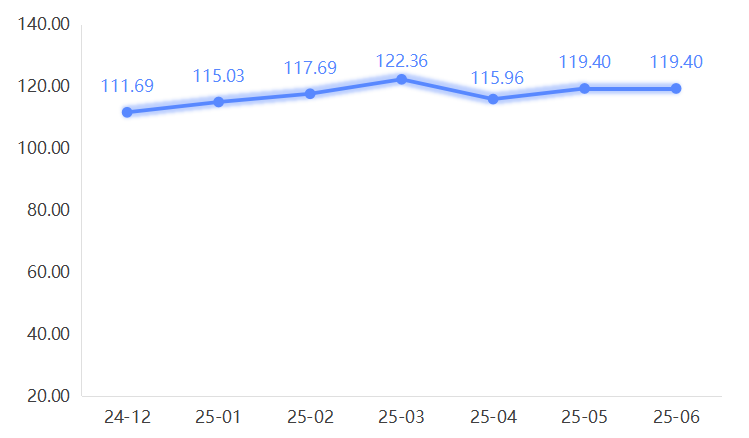

1.家电模具价格指数走势分析

2025年上半年,家电模具价格指数波动上行。1-3月,在国家发改委明确“加力扩围实施大规模设备更新和消费品以旧换新政策”以及安排3000亿元超长期特别国债支持以旧换新的政策导向背景下,家电模具价格指数持续走高,3月收于122.36点,为上半年最高值;4月,政策刺激效果降低,家电市场需求放缓,传导至成本端导致家电模具价格指数收于115.96点;5-6月家电模具价格指数先涨后持平,6月指数为119.40点,整体较2024年12月上涨6.90%。

家电模具价格指数走势

2.家电市场行情深度分析

2025年上半年,中国家电市场在政策驱动与产品升级的双重作用下,整体呈现增长向好但增速放缓的态势。据奥维云网(AVC)监测数据显示,上半年家电市场线上零售额同比增长14.0%,线下零售额同比增长21.9%,延续了“国补”以旧换新政策带来的消费回暖势头。其中,绿色节能、高能效产品成为市场主流,一级能效家电销售额占比持续超过90%,健康化、智能化趋势进一步深化,AI大模型技术加速融入电视、冰箱、洗衣机等产品,推动家电向智慧家居场景延伸。然而,受去年下半年以来“以旧换新”政策带来的需求提前释放、部分区域补贴资金耗尽等因素影响,市场增速相较去年同期有所回落,消费呈现结构性分化,高性价比产品需求旺盛,反映出消费者在追求品质升级的同时,也更加注重理性消费与实用价值。

2025年家电市场的稳定增长,推动了黄岩模具产业的持续快速发展。一方面,产品结构的升级显著推动了模具技术的迭代。智能家电、嵌入式家电及一级能效产品的普及,对模具的精密性、复杂度和材料性能提出了更高要求,如微小孔位加工、高光洁度表面处理、多色注塑及CAE仿真优化设计等技术应用日益广泛,促使黄岩模具企业加速向高端化、智能化制造转型。头部企业凭借技术优势,成功承接美的、海尔、追觅、科沃斯等品牌的大额智能家电模具订单,凸显了产业链上游与下游协同升级的成效。另一方面,小家电品类的快速迭代也催生了对“快速响应”和“柔性制造”能力的旺盛需求,为具备敏捷开发和高效交付能力的黄岩模具企业提供了广阔的市场空间。总体而言,2025年上半年的家电市场不仅为黄岩模具产业提供了坚实的订单支撑,更在技术导向和产品结构层面发挥了关键的引领作用,推动整个产业迈向高质量发展新阶段。

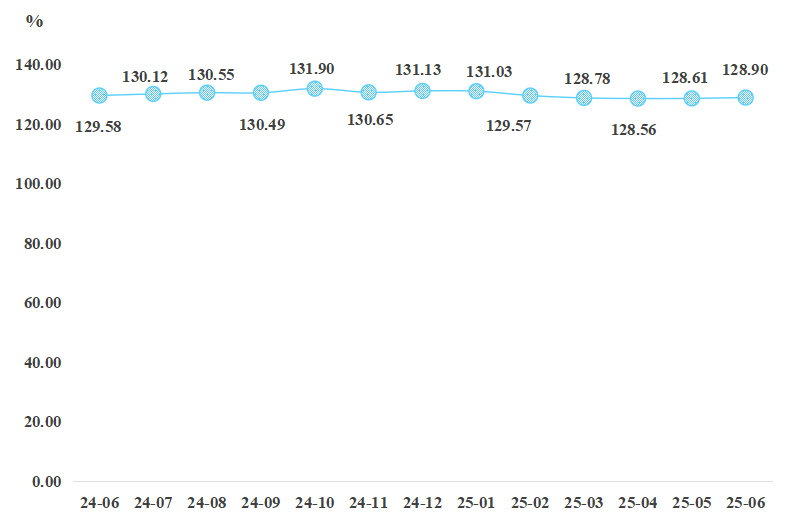

1.塑料模具钢价格指数走势分析

2025年上半年,塑料模具钢价格指数整体“先降后升”。1-4月,钨相关制品出口管制引发市场观望,部分企业为规避风险,选择减少钨相关制品的库存,导致塑料模具钢行情持续走跌,4月收至128.56点,为上半年最低。5-6月,塑料模具钢价格指数触底反弹,6月升至128.90点,但相较2024年12月仍下降1.70%。

2.有色金属原料行情深度分析

钨等有色金属作为模具制造的核心原材料,其价格波动直接影响黄岩模具企业的生产成本。以硬质合金刀具为例,钨占其原材料成本的70%以上,2025年上半年钨价高位震荡导致刀具生产成本有所增加。成本压力对黄岩模具产业的冲击呈现“分化效应”:头部企业凭借与矿企的长期协议锁定价格,或通过规模化采购摊薄成本,利润率受影响较小;而中小型企业因缺乏议价权,利润空间受到压缩,部分企业转向中低端加工或非模具领域。

成本压力之外,钨的供应波动更推动了黄岩模具企业加速技术升级,从“依赖原材料”转向“依赖技术附加值”。为降低钨原料消耗,企业通过材料创新与工艺优化双管齐下:一方面,研发“超细晶硬质合金”等新型材料,在保持性能的同时减少钨用量;另一方面,优化模具设计与加工工艺,如采用“梯度材料技术”提升耐高温模具的耐用性并降低综合成本。这些技术突破不仅帮助企业缓解了原材料涨价压力,更推动黄岩模具从“中低端制造”向“高端定制”跃升,产业附加值显著提高。

总体而言,2025年上半年钨等有色金属的市场行情虽带来短期成本压力,却成为黄岩模具产业升级的“催化剂”:通过成本筛选加速产业集中,通过技术更新推动高端转型,将外部挑战转化为内生动力,推动黄岩模具产业加速发展,在全球模具高端市场中占据更核心的地位。

2025年下半年,我国消费市场将延续“政策托底+内生修复”的温和复苏态势,结构升级特征凸显。家电行业受“以旧换新”政策深化及绿色智能化升级推动,对高精密注塑模具需求持续增长,多色注塑、微孔加工等高附加值技术订单将向头部企业集中。汽车领域,预计新能源汽车产量将持续增长,轻量化压铸模具及一体化成型技术需求激增,黄岩企业凭借集群优势有望承接更多高端订单。

2025年下半年,基建投资加速将直接惠及模具产业链。传统基建领域,“平急两用”设施(如防洪排涝设备)的塑料部件需求将直接拉动大型注塑模具订单增长;新基建中,新能源充电桩的壳体模具、数据中心服务器结构件模具也将成为新增长点。政策层面,浙江“415X”先进制造业集群计划将强化黄岩智能模具园区建设,推动3D打印模具设计、AI质检等技术的大范围普及。

外销模具面临贸易摩擦及欧美订单收缩压力。下半年突围路径有二:一是转向新兴市场,东南亚新能源汽车崛起催生模具代工需求,非洲家电普及拉动中端模具出口;二是提升技术附加值,头部企业可凭借“超细晶硬质合金”材料和梯度制造等先进技术抢占光伏、储能设备等领域的精密模具出口份额。

四、指数走势与行业发展预测

综合上半年运行态势和当前宏观环境,预计2025年下半年黄岩模具产业将延续稳中向好的发展趋势。

价格指数:预计价格指数将继续呈现分化态势。在内需持续拉动下,与汽车、家电等消费市场紧密相关的模具价格指数有望保持坚挺或稳中有升;而出口依赖型品类价格指数可能仍将承压,其走势高度依赖于全球经济复苏进程和国际贸易环境的变化。

景气指数:短期内,景气指数可能受全球经济周期、政策调整等因素影响出现阶段性波动。但长期来看,随着“产业大脑”等数字化工具的深度应用、产业技术水平的不断提升以及新兴市场的成功开拓,行业整体运行效率和盈利能力将得到增强,景气指数有望在波动中稳步趋升。

行业发展趋势:下半年乃至未来一段时间,黄岩模具产业将呈现三大核心趋势:一是技术升级,智能化、数字化、绿色化将成为行业转型的主攻方向;二是结构优化,高端模具的国产替代进程将加快,产业集群的协同效应将进一步深化;三是需求驱动,新能源汽车、消费电子、医疗器械等新兴领域将成为拉动行业增长的关键力量。

五、风险提示

尽管行业前景光明,但仍需警惕潜在风险:

技术断层风险:在超精密模具等顶尖领域,与德国、日本等制造强国相比仍存在差距,若关键核心技术研发投入不足,可能面临技术“卡脖子”风险,延缓高端市场的国产化替代进程。

成本与资金链压力:原材料价格的超预期波动仍是影响企业利润的重要因素。同时,模具行业普遍存在账期较长的问题,若下游客户回款不及时或宏观金融环境收紧,可能给中小企业带来现金流风险。

国际环境不确定性:全球贸易保护主义抬头、地缘政治冲突等外部风险依然存在,可能对出口订单和全球供应链稳定造成冲击。