导 读

指数走势:

2025年三季度,产品价格指数在历经上半年的快速回升后出现短暂下滑,后又逐渐企稳,同比稳定高于上年同期水平。

产业发展指数延续二季度增长态势,环比和同比双升。细分来看,产业规模和质量效益两项二级指数同步上行。

产业竞争力指数延续周期性走势,达到196.80点,环比和同比分别上升15.51和19.80个百分点。

品牌影响力指数保持稳定增长态势,为123.39点,环比上升5.25个百分点。细分来看,品牌推广与品牌建设两项二级指数双双回升,显示出企业品牌策略的成熟与理性。

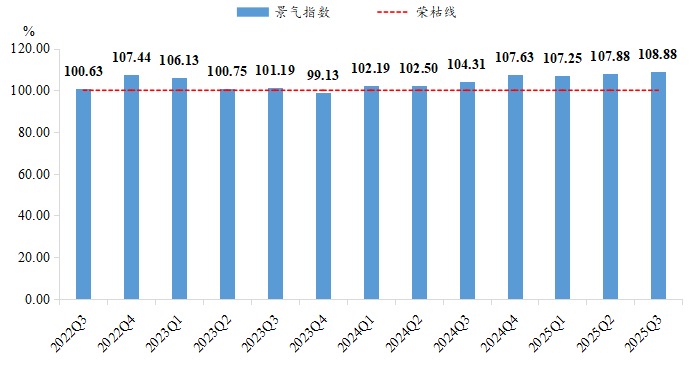

产业景气指数保持扩张运行,为108.88点,环比小幅上升1个百分点,彰显出行业发展的韧性。

行情总结:

1.政策红利与下游需求韧性共同构成三季度产业运行的“稳定器”,支撑价格与景气指数高位运行,但增长动能已由上半年的“脉冲式”向“平稳式”过渡。

2.用于新能源汽车电机、机器人精密传动等领域的高端、特种轴承的需求前景相对乐观,中低端标准轴承的市场需求或将随着技术门槛提升出现萎缩。

3.品牌建设投入趋于理性,企业资源分配从“应急式”转向“战略性”,品牌影响力指数的平稳运行反映出产业在长期价值构建上的共识正在形成。

行情展望:

1.轴承行业高端化、智能化、绿色化转型步伐将进一步加快,基础材料与加工技术的突破、专业化分工的深化以及品牌价值的提升,将是产业迈向全球价值链中高端的核心驱动力。

2.展望四季度,临西轴承产业有望在稳健的内需市场中持续修复,预计价格指数将保持窄幅波动,产业景气指数继续在景气区间内运行。

一、指数走势

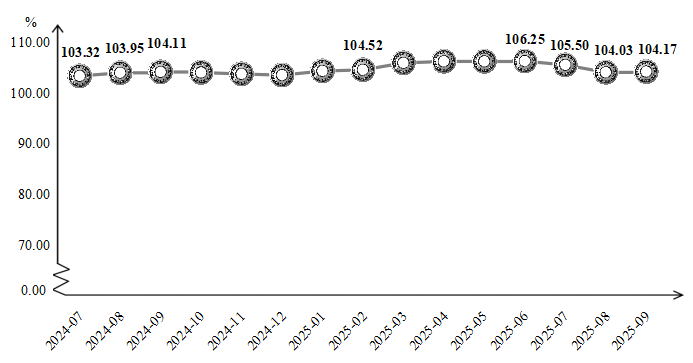

(一)轴承产品价格指数跌后企稳

据“中国·临西轴承产业指数”信息系统监测,2025年三季度,轴承产品价格指数在历经上半年的快速回升后出现短暂下滑,后又逐渐企稳,同比稳定高于上年同期水平,截至9月指数收于104.17点,较2025年6月下跌1.96%。

临西轴承产品价格指数走势

7月,受高温天气和部分下游企业检修影响,需求端略有放缓,轴承产品价格指数出现下滑,收于105.50点,环比跌幅0.71%。8月,轴承钢市场表现不及预期,导致成本端支撑力度减弱,进一步加剧价格指数的跌势,收于104.03点,环比下跌1.39%。9月,在国家“设备更新”政策持续发力的大背景下,叠加“金九银十”传统旺季的到来,汽车、工程机械等应用领域需求稳定向好,支撑价格指数止跌并小幅回升,收于104.17点,环比上涨0.13%。

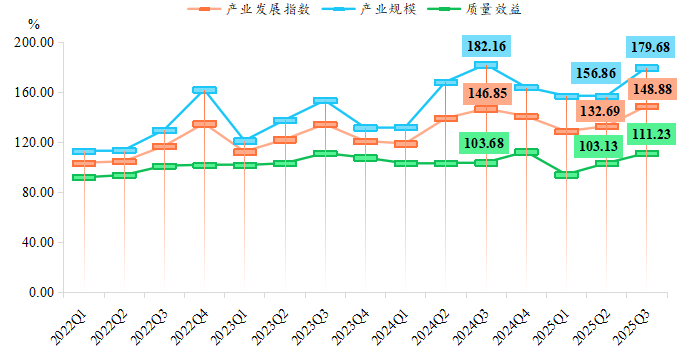

(二)产业发展指数延续增长

2025年三季度,产业发展指数延续二季度增长态势,为148.88点,环比和同比分别上升16.19和2.03个百分点。细分来看,产业规模和质量效益两项二级指数同步上行。

产业发展指数及其细分指标走势

三季度,产业规模指数和质量效益指数分别为179.68点和111.23点,环比分别上升22.82和8.10个百分点。分析来看,尽管外部需求依然疲软,全球制造业PMI持续在荣枯线以下徘徊,但国内“稳增长”政策效应持续显现,特别是超长期特别国债和专项债资金加速落地,对基建相关产业链形成拉动,部分抵消出口下滑的压力。此外,在国内“反内卷”政策的引导下,市场无序竞争得到一定遏制,轴承行业正从被动收缩转向主动调整,产能出清与结构优化同步进行。

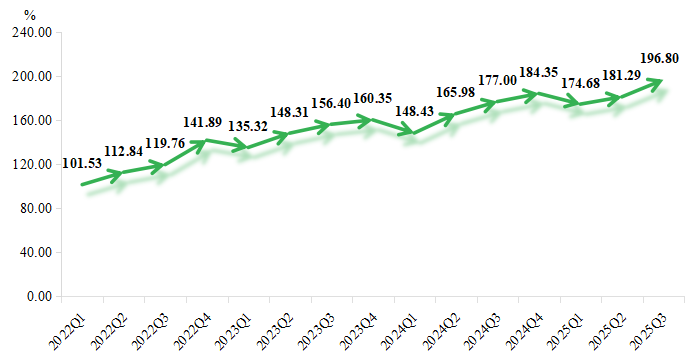

(三)产业竞争力指数增势稳健

自发布以来,产业竞争力指数以自然年为周期波动运行。周期内来看,指数于每年一季度回落至全年最低水平,随后三个季度连续上行,最终于四季度收于全年最高点;整体来看,每一年度的最高点和最低点均呈现逐年上涨趋势。

产业竞争力指数走势

2025年三季度,产业竞争力指数延续周期性走势,达到196.80点,环比和同比分别上升15.51和19.80个百分点。分析来看,三季度指数的增长主要得益于生产端活力的全面恢复与资金链的持续改善。生产方面,三季度为传统生产旺季,企业全面复产,订单交付效率维持高位,供应链运转顺畅;且相较于二季度,三季度的生产恢复更具内生性,不仅是对季节性因素的响应,更是对市场需求常态化适应的结果。资金方面,随着上半年应收账款的逐步回笼,企业经营性现金流状况持续改善,为研发投入、技术改造和市场拓展提供坚实的财务保障,进一步夯实产业竞争力的基础。

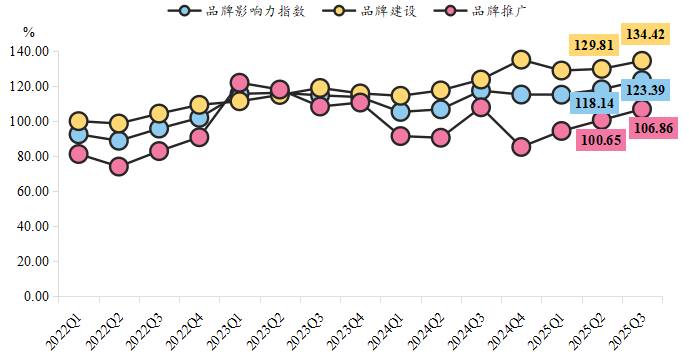

(四)品牌影响力指数稳中向好

2025年三季度,品牌影响力指数保持稳定增长态势,为123.39点,环比上升5.25个百分点。细分来看,品牌推广与品牌建设两项二级指数双双回升,显示出企业品牌策略的成熟与理性。

品牌影响力指数及其细分指标走势

随着企业参与行业展会、线上推广等活动区域常态化,且更注重精准触达与效果转化,推动品牌推广指数实现直线式增长,三季度指数为106.86点,环比上升6.21个百分点,较上季度增幅基本持平。对比来看,品牌建设指数增势较缓但运行水平始终处于高位,三季度指数达到134.42点,环比上升4.61个百分点,指数的走势表明在度过转型初期的资源挤占后,部分企业开始重新审视并加大对品牌认证、专利布局、质量体系等长期性建设的投入,为未来的品牌价值沉淀积蓄力量。

(五)产业景气指数扩张运行

截至2025年三季度,产业景气指数已连续七个季度保持在扩张区间运行,本季度指数为108.88点,环比小幅上升1个百分点,彰显出行业发展的韧性。

产业景气指数走势

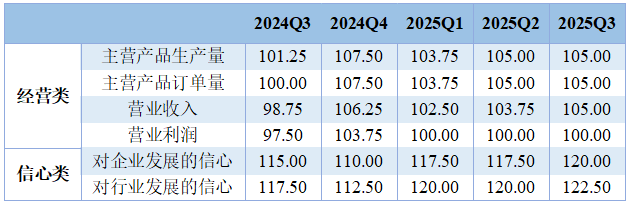

三季度,经营类景气指标中生产量、订单量、营业收入等指标仍处于扩张区间,但营业利润指数持续在荣枯线附近徘徊,反映出成本压力与价格竞争仍是制约企业盈利的主要因素。信心类景气指标包括企业发展信心和行业发展信心,三季度分别处于120.00点和122.50点的高景气区间运行,且环比均上升2.50个百分点,表明市场主体对四季度的市场表现、政策环境以及长期发展前景依然抱有坚定信心,为产业穿越周期、实现转型升级奠定下坚实的心理基础。综合来看,经营类和信心类细分指标走势反映出临西轴承行业仍处于转型升级关键时期,经营层面的短期压力将倒逼企业放弃粗放增长,寻求精益管理与技术创新,而信心层面的高涨则是产业面向未来的长期希望,有助于激励企业积极投入研发与品牌建设。

产业景气指数细分指标走势

单位:%

二、行情分析

(一)原料市场

轴承钢(GCR15等)是轴承生产的主要原材料,具有高且均匀的硬度和耐磨性,在轴承结构中,除保护架之外结构部件均需用到轴承钢材料,其供应和价格的变动将直接影响轴承生产的连续性和稳定性。

2025年三季度,轴承钢市场整体呈现“价格低位震荡、需求持续疲软、供需矛盾凸显”的特征,以GCr15为代表的主流轴承钢价格指数持续低位徘徊,市场成交氛围普遍偏冷。

具体来看,7月,轴承钢市场涨跌互现,月初价格受需求影响局部下跌,月底黑色盘面上行成本增加,钢厂上调报价,部分地区轴承钢价格上调,特别是华东地区价格上涨明显。截至月底,国内轴承钢绝对价格指数为4857元/吨,较月初下跌20元/吨,跌幅为0.4%。市场方面,低价产品竞争激烈,高端材因技术壁垒享有溢价空间,但市场成交变化不明显,终端采购以“小批量、按需为主”,整体需求增量支撑不足。8月,在原材料成本支撑下,轴承钢价格小幅上行,但下游按需采购模式制约价格上涨空间,截至月底,国内轴承钢绝对价格指数为4882元/吨,较月初上涨25元/吨,涨幅为0.5%。9月,终端采购仍以“小单按需”为主,市场整体成交表现一般,下游轴承企业新增订单有限,多数企业维持刚需采购,对高价资源接受度不高。截至月底,国内轴承钢绝对价格指数为4877元/吨,较月初下跌5元/吨,跌幅为0.1%。

对轴承制造行业而言,一方面,原材料价格的下行在一定程度上有助于缓解企业的成本压力,为利润保护提供窗口期;另一方面,导致轴承钢价格疲软的根本原因——即终端市场需求不足——也同样对轴承产品的销售和议价能力形成限制,使得行业整体的盈利能力改善空间受限。面对此市场格局,轴承制造企业的成本控制能力、供应链管理效率和市场策略调整成为其在激烈竞争中维持竞争力的关键。

(二)下游行业

轴承被称为“工业的关节”,广泛应用于汽车、家电、工程机械、高端装备、机器人制造、航空航天及轨道交通等领域,其精度、硬度和可靠性对机械设备性能起到关键作用,直接影响国家工业发展水平。

1.车市产销总体两旺,新旧动能转化加剧

中国是全球第三大轴承生产国,汽车是最大的下游应用领域。2025年第三季度,中国汽车行业在政策持续发力与出口增长的双重驱动下,展现出稳健复苏态势。9月,汽车产销分别完成327.6万辆和322.6万辆,环比分别增长16.4%和12.9%,同比分别增长17.1%和14.9%,汽车产销历史同期首次超过300万辆,月度同比增速已连续5个月保持10%以上。1-9月,汽车产销分别完成2433.3万辆和2436.3万辆,同比分别增长13.3%和12.9%,产销量增速较1-8月分别扩大0.6和0.3个百分点。

从行业结构来看,新能源汽车(NEV)继续保持强劲势头,三季度渗透率突破52%,成为拉动市场的核心增长引擎,与之形成对比的是,传统燃油车市场萎缩速度加快,市场份额受到挤压。导致车市结构性分化加剧的原因主要有三方面:政策驱动:延续的购置税减免政策持续刺激市场需求;产品力驱动:新能源车型在智能化、使用成本、驾驶体验上的优势愈发明显;供应链改善:动力电池成本下降,芯片供应瓶颈缓解,使新能源车产能和性价比得到提升。同时,国产品牌强势崛起,市场格局重塑。借助在新能源领域的先发优势和产品力优势,以比亚迪、吉利、长安、长城以及“蔚小理”等为代表的国产自主品牌,市场份额持续提升,在销量排行榜前十中占据更多席位;而主流合资品牌(如大众、丰田、本田等)光环褪色,市场份额受到冲击,中国汽车市场的竞争格局正在从“合资主导”逐步转向“自主引领”。

2.家电市场总量承压,内部结构出现分化

2025年三季度,家电市场整体需求稍显疲软,根据奥维云网(AVC)全渠道推总数据,三季度中国家电行业(不含3C)零售额为1988亿元,同比下滑3.2%,表明市场未能延续上半年的增长势头,消费者购买意愿有所减弱。分析来看,三季度家电市场需求不及预期的原因主要在于增长动能转换不畅,上半年推动增长的“以旧换新”等政策,其拉动效应在第三季度明显减弱,但同时新的、强劲的消费刺激点尚未完全形成,导致市场出现周期性回调。

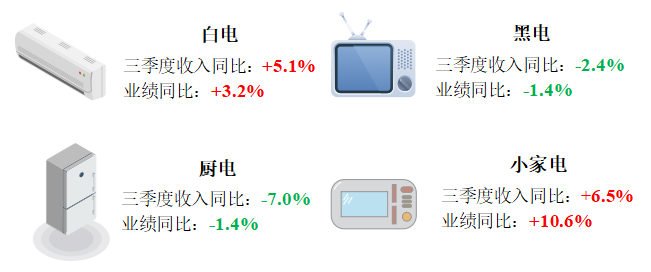

在整体市场承压的背景下,内部细分市场表现差异明显。白电板块:营收增长稳健,一线龙头优势稳固,三季度收入和业绩同比分别增长5.1%和3.2%。从公司层面来看,一线龙头凭借规模及供应链优势实现优于行业的增长,其中美的、海尔盈利良好,TCL智家利润端表现亮眼,而二线白电受行业竞争加剧影响,相对承压。黑电板块:结构升级驱动盈利改善,高端化趋势延续,三季度收入和业绩同比分别减少2.4%和1.4%。受国补退坡影响,行业整体需求偏弱,但大尺寸与高端产品出货提速带动产品结构持续优化,品牌龙头如海信视像等表现突出,三季度黑电板块收入和业绩同比分别减少2.4%和1.4%,有所下滑但跌幅可控。厨电板块:受地产下行压力的持续影响,厨电板块收入和业绩均出现下滑,但龙头企业展现出更强的抗风险韧性,传统厨电龙头、热水器龙头盈利相对稳健。小家电板块:营收保持增长态势,盈利能力实现修复。受益于国补扩容红利,以及小熊、北鼎、科沃斯等一线企业的产品结构不断优化,三季度整体市场收入和业绩同比分别增长6.5%和10.6%。

三季度家电细分板块营收情况

3.内外需市场表现积极,工程机械行业延续增长

2025年三季度,工程机械板块延续二季度的亮眼业绩,利润保持高速增长,持续兑现行业年初以来的高景气。Wind数据显示,2025年三季度,工程机械行业实现收入2445亿元,同比增长16.2%;实现归母净利润207亿元,同比增长16.3%。挖掘机通常被视为项目投资活跃度的“晴雨表”。据中国工程机械工业协会数据,2025年前三季度,我国挖掘机主要制造企业挖掘机销量174039台,同比增长18.1%;其中,国内销量89877台,同比增长21.5%;出口84162台,同比增长14.6%。

内需方面,受国内专项债发行提速、大规模设备更新政策带动及二手挖掘机出口加速等多重因素带动,国内工程机械行业加速回暖。除挖掘机外,当前非挖品类也已渐次修复,9月汽车起重机、履带起重机、随车起重机、摊铺机等销量均实现较快增长,利于企业报表修复。外需方面,“十五五”规划建议提出要巩固提升机械等产业在全球产业分工中的地位和竞争力。我国工程机械行业正迎来以“智能化、高端化、绿色化”为核心的转型创新浪潮,在全球市场综合竞争力不断提升,同时海外渗透率低、毛利润占比高、长期增长空间巨大,企业出海战略持续深化,海外需求持续回暖,其中“一带一路”地区是中国企业发展的重点,高景气有望持续。

三、总结与展望

(一)三季度整体总结

从“政策驱动”到“韧性增长”的转变: 上半年价格与景气指数的上涨,很大程度上是政策即时效应的体现。进入三季度后,尽管政策效应边际递减,但得益于下游市场需求的内在韧性与企业自身适应能力的增强,临西轴承产业依然保持稳定运行,标志着产业从“政策驱动”向“韧性增长”转变,正逐步摆脱对外部刺激的过度依赖,向更加健康、可持续的发展模式演进。

下游需求调整的“阵痛”与“希望”:一方面,在汽车、工程机械等主力下游行业电动化趋势下,单车/单机轴承用量趋于减少,导致整体需求增速放缓甚至结构性下降,加剧轴承市场的竞争压力。但另一方面,随着技术门槛提升,尽管中低端标准轴承的需求或将萎缩,但用于新能源汽车电机、机器人精密传动等领域的高端、特种轴承的需求前景则相对乐观,具备高端产品研发和生产能力的轴承企业将获得更大的发展空间。

品牌建设的“理性回归”:品牌影响力指数的稳健运行,反映出企业在品牌建设上的心态正趋于成熟和理性。在经历转型期的资源挤占后,企业思维从“短期应急”转变到“长期战略”,认识到品牌建设并非可有可无的“奢侈品”,而是穿越周期、赢得未来的“必需品”,将为临西轴承品牌影响力的持续提升奠定坚实基础。

(二)四季度行情展望

1.行业发展趋势

高端化与智能化深度融合:未来,轴承行业的发展将不再是单一的技术升级,而是高端化与智能化的深度融合。企业不仅要在材料、精度等物理性能上追赶国际先进水平,更要将传感、数据通信、智能算法等技术集成到产品中,实现从“零部件”到“智能终端”的跃迁,为下游客户提供整体解决方案。

绿色制造成为新赛道:随着“双碳”目标的深入推进,绿色制造将成为轴承行业竞争的新赛道。从使用环保材料、优化生产工艺降耗,到开发长寿命、低摩擦的绿色产品,再到构建循环经济体系,绿色化将成为衡量企业核心竞争力的重要标尺。

产业链协同与生态构建:面对日益复杂的国际环境和激烈的市场竞争,单打独斗的模式难以为继。未来,轴承企业将更加注重产业链上下游的协同创新,构建包括原材料供应商、设备制造商、科研院所、下游应用企业在内的产业生态圈,通过资源共享、风险共担、优势互补,提升整个产业链的韧性和竞争力。

2.指数走势预测

产品价格指数:预计四季度轴承产品价格指数将呈现窄幅波动态势,整体维持在一个相对稳定的区间内运行。一方面,成本端支撑和需求端韧性将限制价格下行空间;另一方面,产能充裕和激烈竞争也将抑制价格大幅上涨的可能。

产业发展指数:随着供给侧结构性调整的深化,预计产业发展指数有望在四季度继续小幅回升。

产业竞争力指数:遵循其周期性规律,产业竞争力指数预计将在四季度继续上行,有望创下年内新高。生产活动的稳定和资金链的宽松将是主要推动力。

品牌影响力指数:预计品牌影响力指数将保持平稳或小幅上涨。随着企业对品牌建设重视程度的提高,以及年底各类评优、展会活动的增多,品牌推广和品牌建设活动有望得到进一步加强。

产业景气指数:预计产业景气指数将继续保持在扩张区间运行。尽管面临一些不确定性,但企业对未来的信心依然稳固,行业整体发展态势将保持稳中向好。